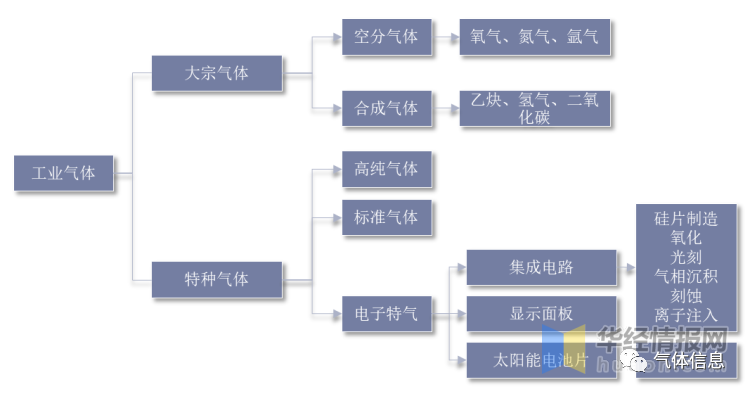

工业气体指的是常温常压下呈气态的产品,是现代工业的基础原材料,广泛应用于传统工业和新兴行业。根据制备方式和应用领域的不同,工业气体可分为大宗气体和特种气体:

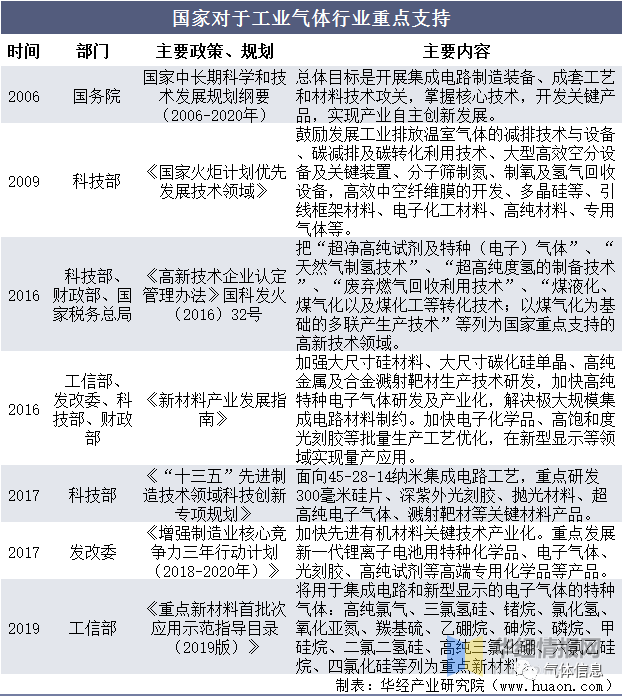

工业气体行业是我国产业政策重点支持发展的高新技术产业之一。科技部、财政部、国家税务局联合发布的《高新技术企业认定管理办法》(2016)将“超净高纯试剂及特种(电子)气体”、“天然气制氢技术”、“超高纯度氢的制备技术”、“废弃燃气回收利用技术”等列为国家重点支持的高新技术领域。由于工业气体广泛应用于集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、高端装备制造等国家重点发展的新兴行业,国家对这些行业制定的鼓励政策和支持国产化政策也能间接推动工业气体行业的快速发展。

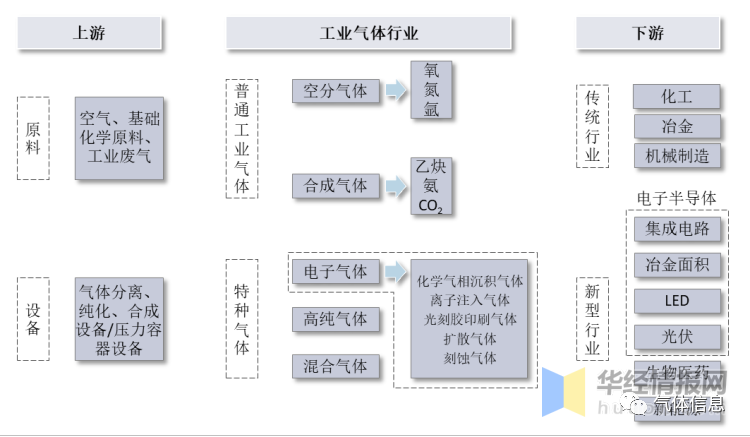

工业气体行业上游原材料主要为空气、工业废气、基础化学原料等,上游行业主要为设备供应商(空分设备、提纯设备、储罐等储存容器设备、槽车等运输设备)、电力供应商、基础化学原料供应商等。工业气体行业的下游行业主要为电子半导体、生物医药、新能源、冶金、化工、机械、电力、建材、照明、食品、农业等行业,下游应用广泛,单一下游行业的经济波动对工业气体行业的影响较小。其中,普通工业气体终端用户市场主要集中在冶金和化工等传统行业,特种气体终端用户市场主要在电子半导体、生物医药、新能源等领域

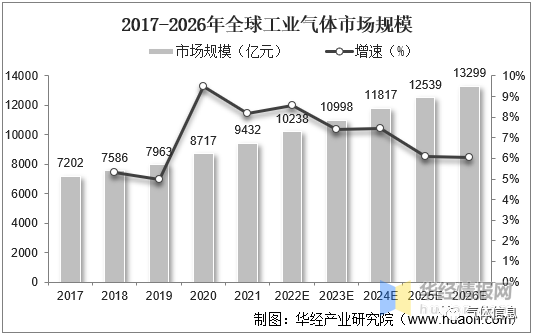

全球工业气体行业发展历经200多年,整体呈稳步发展。在全球经济稳步增长,工业发展稳定的环境下,全球工业气体市场将持续稳定增长,从2017年的7202亿元增长至2021年的9432亿元,CAGR为6.98%;预计到2026年市场规模将达到13299亿元,2021-2026年复合增长率为7.11%。

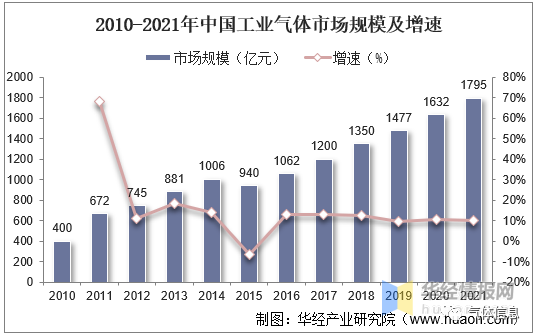

我国工业气体行业较全球工业气体行业起步晚,但在国家政策推动,外资引入,高新技术发展等因素的影响下发展迅速,市场规模从2010年的400亿元增长至2021年的1795亿元,2010-2021年CAGR为14.62%。

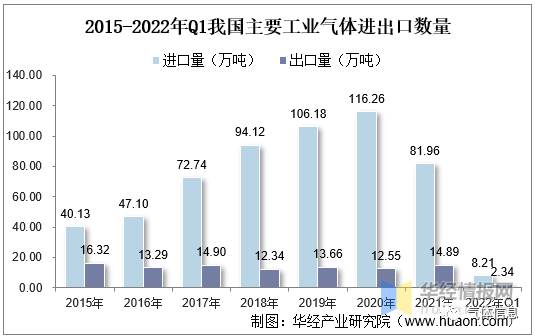

2015-2020年我国工业气体进口量增长迅速,2020年进口量达到116.26万吨,2021年进口量有所下降,进口量为81.96万吨,截至2022年第一季度我国工业气体进口量为8.21万吨,同比下降77%,出口量为2.34万吨,同比下降39.35%。2015-2022年Q1我国主要工业气体进出口数量

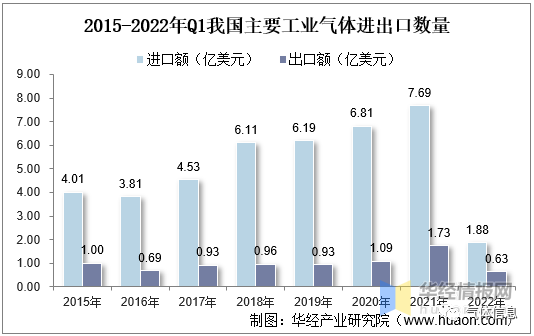

注:主要工业气体海关编码氯(28011000)、氩(28042100)、氮(28043000)、氧(28044000)、硒化氢(28111920)、二氧化碳(28112100)、三氟化氮(28129011)、氨(28141000)、乙炔(29012920)以及其他稀有气体(28042900),下同。进出口金额方面,我国工业气体进口额增长迅速,从2015年的4.01亿美元增长至2021年的7.69亿美元,2015-2021年CAGR为11.47%,截至2022年第一季度我国工业气体进口总额为1.88亿美元,同比下降8.38%,出口金额为0.63亿美元,同比增长73.51%。2015-2022年Q1我国主要工业气体进出口数量

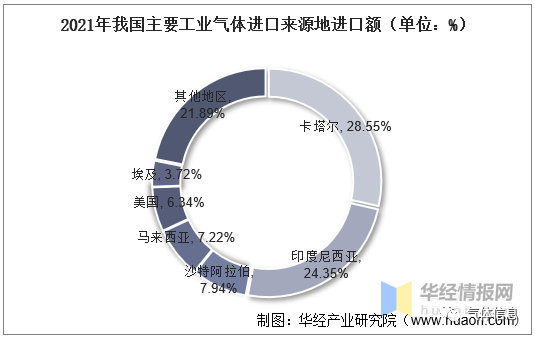

从我国工业气体进口来源地来看,卡塔尔是我国工业气体主要进口地区,2021年工业气体进口总额为2.2亿美元,占比进口总额的28.55%,其次是印度尼西亚、沙特阿拉伯、马来西亚等地区,进口分别为1.87亿美元、0.61亿美元与0.55亿美元,四个地区进口额合计占比68.05%。2021年我国主要工业气体进口来源地进口额(单位:%)

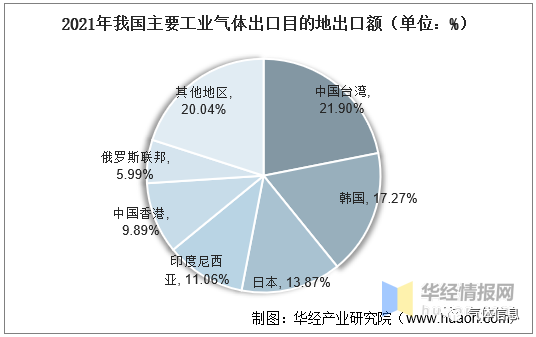

我国工业气体主要出口前往中国台湾、韩国、日本、印度尼西亚、中国香港、俄罗斯联邦等地区,其中出口至中国台湾金额最高,2021年出口额为0.38亿美元,占比出口总额的21.9%。2021年我国主要工业气体出口目的地出口额(单位:%)

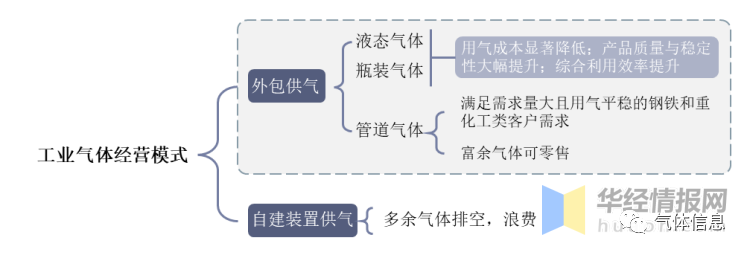

工业气体的经营模式可分为自建装置供气与外包供气,其中外包供气又分为液态气体、管道气体和瓶装气体三种供气模式。据统计,发达国家企业空分气体的需求基本由专业供应商满足,2019年其外包比例接近80%,而这一比例在我国仅为55%,国内专业气体公司渗透率仍然较低。

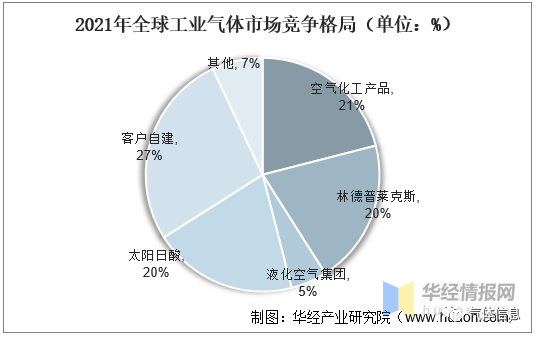

从全球工业气体市场格局来看,市场份额主要集中在空气化工、太阳日酸、林德普莱克斯、液化空气集团、等龙头企业,市场份额分别占比21%、20%、20%与5%。

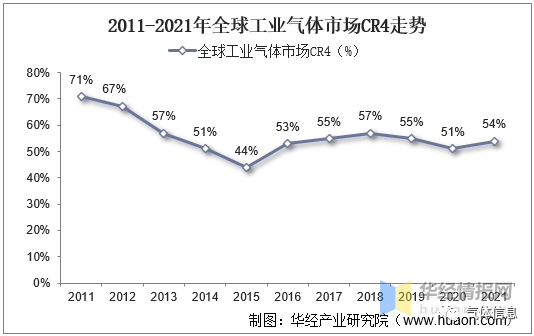

从全球工业气体市场CR4走势来看,海外市场竞争格局相对稳固,据统计,2021年全球工业气体市场CR4约为54%。

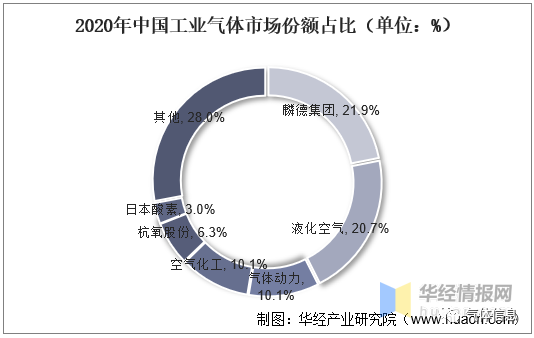

中国工业气体市场集中度高,CR6约为72%,属于寡头竞争市场。国内头部企业国产化率低,国产企业气体动力和杭氧股份分别占比10.1%和6.3%,距离第一梯队还有一定差距。

21世纪以来,中国拥有快速发展的工业市场和日益增长的产品需求,已逐渐成为全球工业气体行业最活跃的市场之一,对于气体的需求量持续高速增长,给国内气体行业带来历史性的发展机遇。2、特种气体品种不断丰富,气体企业对新产品研发日益重视近年来,随着下游应用领域及新工艺路线的逐步扩展,市场对特种气体的品种和品质的要求随之提升。半导体领域晶圆尺寸从6寸、8寸发展到12寸乃至18寸,制程技术从28nm到14nm再到7nm;液晶面板从液晶显示器向柔性面板发展;光伏能源从单晶硅电池片、多晶硅电池片交互发展等。特种气体作为这些产业发展的关键性材料,伴随着下游产业技术的快速迭代,特种气体的精细化程度持续提高,对特种气体生产企业在气体纯度、混配精度等方面的技术要求都将持续提高。电子特种气体品种短缺或纯度不足,使其下游产品生产存在瓶颈。经过多年发展,国内气体行业部分优质企业实现了产品质量稳定,应用于电子半导体下游生产。尽管与国际先进水平仍有差距,但实现了部分气体产品的自主生产。未来我国气体行业将通过持续摸索和创新,在气体品种和质量方面满足我国电子半导体企业的需求,逐步增加电子特种气体的国产化率,扩大我国电子气体生产企业的市场规模。